![]()

ИНКОМБАНК - страницы истории

от Любомудрова Д.В. последняя редакция - 21.04.2024

![]()

|

|

Откликаясь на теплые слова сотрудников Инкомбанка, и

это удивительно и приятно, что даже через много лет наш Инкомбанк - не пустой

перевернутый лист в карьере, а некое братство и сообщество, мы ощущаем себя его

членами и испытываем друг к другу (в подавляющем большинстве - не зная друг

друга) определенные теплые чувства. Ради этого стоит жить!

Так вот, поскольку Вам это интересно, как родился наш Банк, рассказываю (конечно

не во всех подробностях, а то роман нужно писать).

Идея создания ИНКОМБАНКа

родилась, как многие нестандартные мысли в СССР - на кухне у Гусарова Бориса

Васильевича где-то осенью 1987

года. Там сидели Гусаров, Виноградов и его жена Людмила, а я пришел помогать им

передвигать мебель. Нужно сказать, что банковская тема некоторое время вызревала - мы с Виноградовым были женаты на сестрах, т.е. были

некоторым образом родственниками с одной тещей. Теща жила за городом, и мы с

Виноградовым, два банковских работника (мы работали в госбанках - Виноградов в

Промстройбанке СССР, я - во Внешэкономбанке СССР) помогали теще копать огород и

конечно рассуждали на банковские темы - правильно ли работают банки, как они

работают в других странах, и что из их опыта нам было бы полезно изучить и

использовать. Как это часто бывает в научной работе, после некоторого периода

брожения мысли наступает момент кристаллизации идеи. Это и произошло тогда на

кухне. За чаем обсуждали -

как продвинуть внедрение инноваций (больной вопрос и сегодня), конверсию ВПК, как все это реализовать

и финансировать. Для справки - Гусаров возглавлял

отдел экологии в Минсредмаше СССР, кто не знает - это оборонная промышленность. И

мы решили, что нужен специализированный банковский Фонд

(типа венчурной компании, но тогда в СССР таких слов не употребляли, хотя мы их

уже знали), а "фонд" - это было слово более привычное для советского слуха. Про

банк тогда еще и речи не было.

Идея показалась всем интересной, хотя бы из научных

соображений, и мы полезли в библиотеки и по своим банкам изучать книги и

инструкции. Помню, что по венчурной теме нашел в Библиотеке им.Ленина книги Давида Сильвера и

Доерфлингера (США). Мы с Виноградовым написали несколько записок на тему "Создание механизма рискового финансирования НИОКР", подготовили схемы

работы этих механизмов (некоторые из них приведены ниже), и пытались заинтересовать всем этим Жилсоцбанк СССР (он обслуживал

кооперативы и, по нашему представлению, был ближе всех к финансированию науки из

6 советских спецбанков). Но из этой затеи ничего не вышло - Жилсоцбанк занимался

своими делами и не желал навешивать на себя еще какой-то хомут. Но нам повезло.

Академик Леонид Иванович Абалкин (в то время - 1-й зампред Совета Министров СССР по экономической реформе), ежегодно устраивал конференцию в пансионате под Нарофоминском, это было зимой 1987 года и называлось "Нара-87". Нам во Внешэкономбанк зампреду Геращенко В.В., с которым я был знаком, прислали приглашение, а он поехать не смог и передал приглашение мне, а я предложил Виноградову на удачу поехать вместе со мной. Это уже была чистая авантюра, поскольку у него никакого приглашения не было. Но как часто бывает, смелость города берет - мы при посадке в автобус помахали одним приглашением, своими банковскими удостоверениями - и поехали. Но вот в пансионате все оказалось не так просто - номера были забронированы на конкретные фамилии, и нас там естественно не было. Когда всех расселили, мы с грустным видом маялись в фойе, и администратор сжалился и сказал: "У нас тут в люксе живет один человек, если он не будет против, я вас к нему подселю на диваны". Этим человеком оказался завкафедрой международной экономики МИНХ им.Плеханова Руслан Имранович Хасбулатов, человек весьма приятный и толковый. Он не возражал, и вечером за чаем мы рассказали ему о своих планах, показали заготовленные плакаты, доклады. Он послушал и сказал: "А что, это интересно! Пошли к ШЕФУ". Шефом и был академик Абалкин. Он нас внимательно выслушал и сразу принял решение: "Завтра будете выступать - я включу вас в повестку". Это конечно мог сделать только он, сами мы никогда бы туда не проникли, мы были весьма скромными работниками.

Когда мы со своими планами создания негосударственных (коммерческих)

инновационных банковских фондов и банков выступили, в зале среди махровых

советских экономистов (а нужно понимать, что все они были членами КПСС) мы

явственно услышали недовольный гул: "... что еще за коммерческие банки, вот еще, это ларек

может быть коммерческим, а банк может быть только государственным! Вредители!

Они

хотят развалить банковскую систему страны! Нужно позвонить в КГБ! ..." и далее в таком

духе. Мы сразу подумали, что пожалуй уедем отсюда не на автобусе, а на "черном

воронке" прямо на Лубянку. Это сейчас можно над этим подшучивать, а тогда

действительно достаточно было одного звонка... Но академик Абалкин

встал и веско сказал

"Нет! Это нужное дело - в новом Законе о кооперации есть

фраза о том, что разрешаются коммерческие банки. Нужно их поддержать".

Поскольку он был и научным светилом, и, как я уже сказал, 1-м зампредом Совета

Министров СССР, шум затих и все прошло гладко. После в кулуарах Абалкин сказал

нам: "Вы делаете нужное дело, и я вам помогу. Поручу курировать вас Грошеву".

Грошев был ректором МИНХ им.Плеханова и вместе с Хасбулатовым входил в

научную группу Абалкина, поэтому согласился с таким поручением Шефа.

Когда после конференции мы пришли к Грошеву, он спросил нас - что вы хотите и в

чем нужна помощь? Мы ответили, что нам нужно юридическое лицо для подготовки к

созданию Инновационного Фонда (тогда еще не было конкретного плана создания

банка), и мы хотели бы придать статус юрлица нашему тогда виртуальному

Временному Творческому Коллективу (ВТК). Это

был модный тогда термин, которым обозначали все,

что угодно. Нужно сказать, что мы, как банковские работники, даже к виртуальному ВТК подходили серьезно - у нас был список членов, заявления о приеме в члены,

протоколы собраний, утвержденный план работы и прочие документы. Всю зиму 1987 и

весну 1988 года мы составляли пакет нормативных документов будущего Банковского

Фонда. Именно поэтому потом мы так быстро выдали результат. Помню, что я взял на

себя ряд основных нормативных документов - Устав, Положение о Совете, Правлении,

другие регламенты. Мне это было сделать проще всех, поскольку я работал во

Внешторгбанке СССР, который был акционерным банком и как раз в это время

реорганизовывался в госучреждение - Внешэкономбанк СССР. Я использовал его Устав

и регламенты, а также аналогичные документы иностранных банков и совзагранбанков,

которые были мне доступны. В какой-то момент весной 1988 года мы решили, что мы

неплохо подготовились и пора начать действовать.

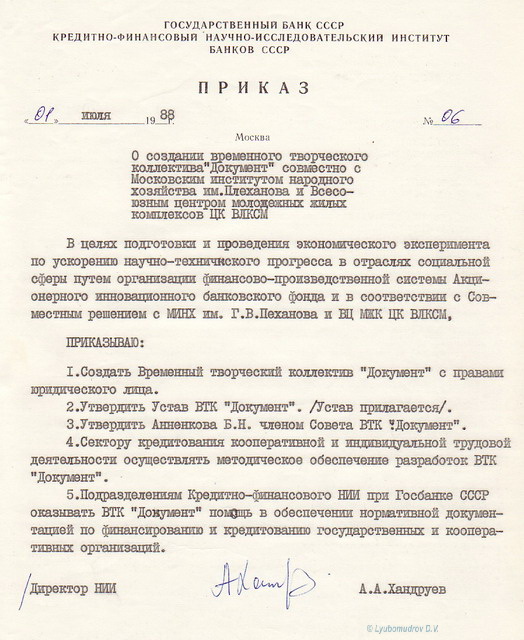

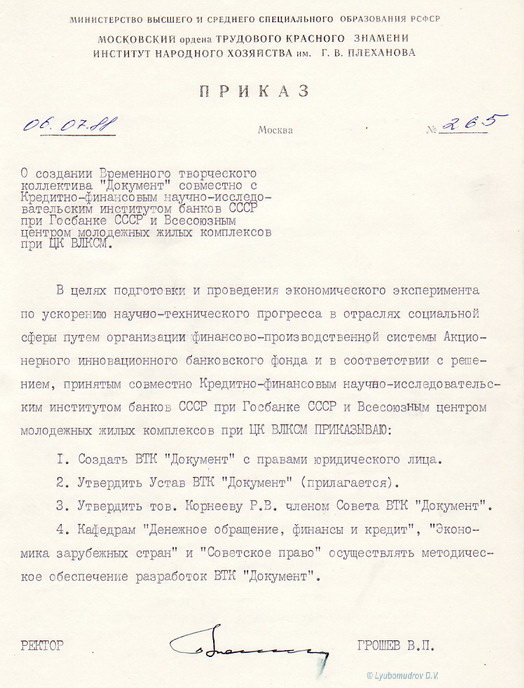

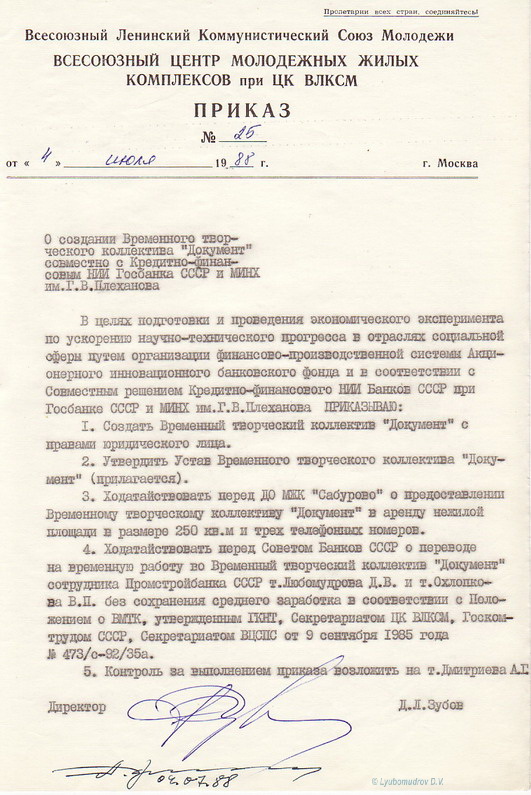

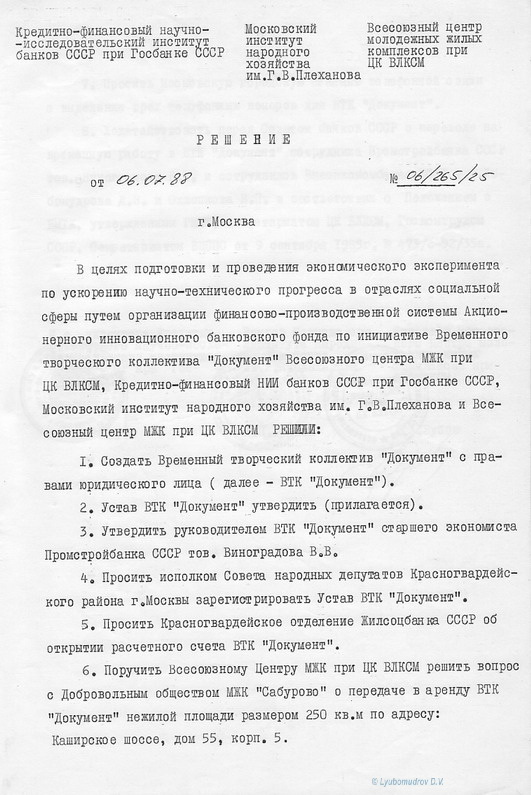

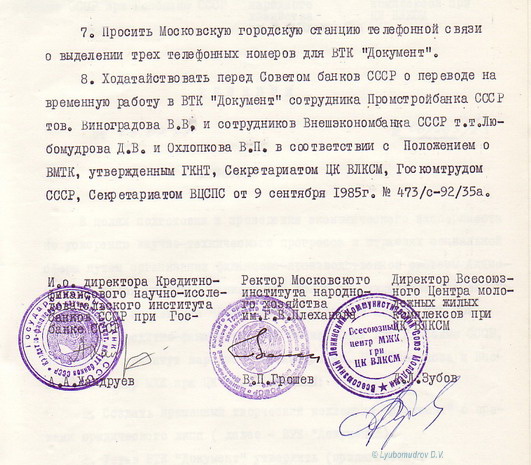

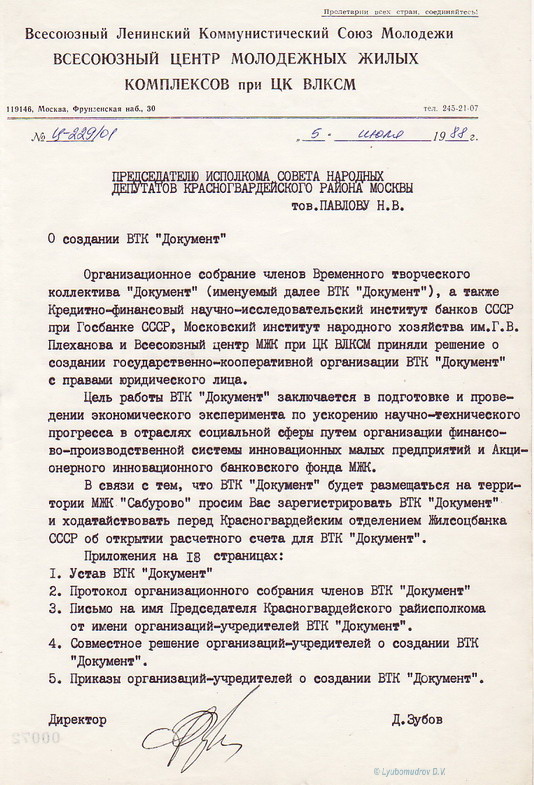

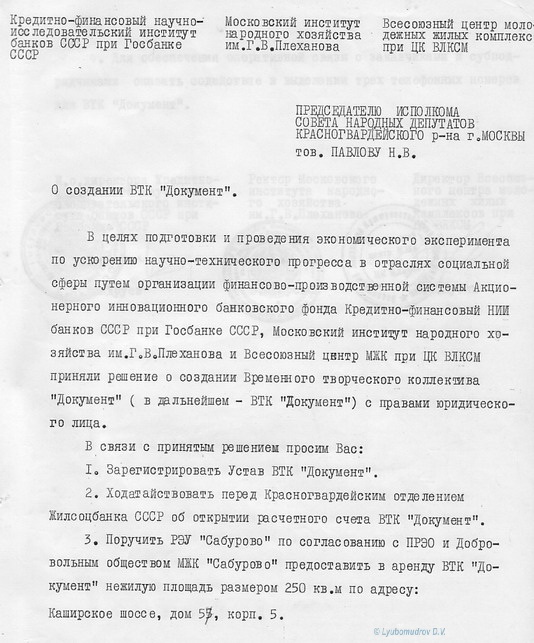

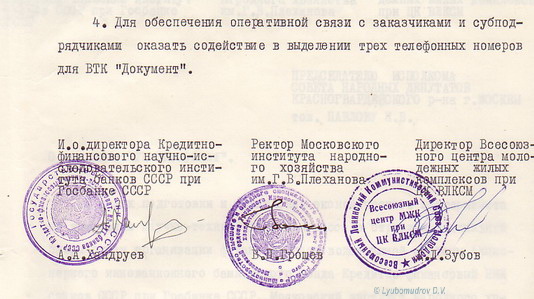

В моем архиве хранится Протокол №1 о создании ВТК "Документ" от 13.05.1988 г. из 9 человек (Виноградов В.В., Гусаров Б.В., Гугнин В.К., Охлопков В.П., Медведева М.Б., Маслов В.В., Курамшин Р.Ш., Любомудров Д.В., Шатохин А.А.). В то время существовала некая, пусть разрозненная, но нормативная база - Постановление №473-С92/35А-311-18-147 от 9 сентября 1985 г. "Об утверждении Положения о Временном молодежном творческом коллективе", "Положение ... о ВТК ...." №440 от 25.11.1987 г. (ГКНТ, Госплан, Минфин СССР и др). Проблема была в том, что ВТК обычно не были юридическими лицами, хотя в нормативных документах это специально не оговаривалось. Этим мы и воспользовались, поскольку мы сразу хотели работать серьезно, и решили придать нашему ВТК статус юридического лица. Просто так это сделать было нельзя - Красногвардейский райисполком (мы базировались в МЖК "Сабурово" на Каширском шоссе) этого не понимал. Тогда мы как всегда выступили инноваторами - придумали форму совместного решения 3-х государственных организаций: Московский институт народного хозяйства им.Плеханова (МИНХ, ректором был Грошев Владимир Павлович), Всесоюзный центр МЖК (Молодежных Жилых Комплексов) и Кредитно-финансовый НИИ Госбанка СССР (директором был Хандруев Александр Андреевич). 21 июня 1988 г. провели организационное собрание ВТК "Документ", на котором было принято решение преобразовать его в государственно-кооперативную организацию с правами юридического лица.

Ректор МИНХ Грошев В.П. помог познакомиться с Госбанком СССР, а именно - с зампредом Госбанка Захаровым Вячеславом Сергеевичем - он курировал вопрос о подготовке к созданию еще несуществующих тогда коммерческих и кооперативных банков. Захаров В.С. отнесся к нашей команде с большим вниманием, и можно даже сказать - с теплотой, не формально, выказывая явную заинтересованность в такой работе - он был сторонником создания негосударственной ветви в банковской системе СССР, и на нашу просьбу помочь в организации юрлица попросил директора КФ НИИ Хандруева выступить учредителем нашего детища, поскольку именно КФ НИИ Правлением Госбанка было поручено вести работу по подготовке нормативной документации для новых негосударственных банков.

Поскольку все мы, банковские работники,

стараемся подкреплять документами любые утверждения,

ниже я привожу фотофайлы приказов,

выпущенных каждым учредителем, совместного решения и писем в Исполком о

регистрации. Тогда каждый из Вас сможет ближе прикоснуться к этой истории, а те,

кто в этом сам участвовал, вспомнят те далекие времена.

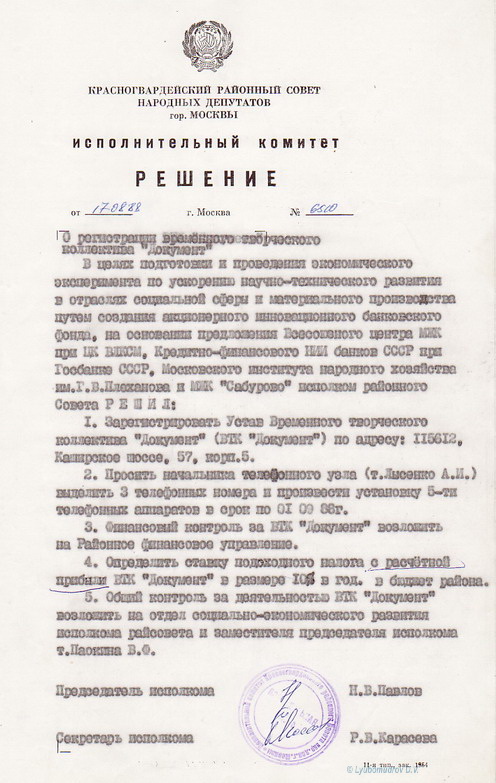

Юридическое лицо ВТК "Документ" получил 17.08.1988 г. решением

Красногвардейского райисполкома № 6510, зарегистрировав его Устав (оригинал

решения и копия Устава хранятся в моем архиве).

Обратите внимание - во всех приказах, в совместном решении, в письмах в исполком с просьбой о регистрации в качестве цели обозначено не создание банка, а создание Акционерного Инновационного Банковского Фонда, т.е. специализированного финансового учреждения. И не просто Фонда, а Финансово-производственной системы. Это не игра слов, а ключевые элементы Концепции.

Нужно отметить, что работали мы быстро: 13.05.1988 г. был создан ВТК "Документ", а уже в Протоколе собрания ВТК от 26.05.1988 г. отмечен доклад о заинтересованности НПО "Мосгормаш" в сотрудничестве по созданию ИБФ (Инновационного Банковского Фонда). Я это хорошо помню, поскольку Протоколом собрания ВТК от 04.06.1988 г. по распределению работ именно мне была поручена разработка уставов как ВТК "Документ", так и ИБФ (впоследствии - Инкомбанка).

Мы сумели заинтересовать ГУНТ (Главное управление науки

и техники) Мосгорисполкома идеей создания такого Фонда, он поручил одному из

своих предприятий (НИПТИ "Мосмаш", входящий в состав НПО "Мосгормаш", в лице

зам.директора Магдеева Усмана Хасановича, низкий ему поклон и благодарность)

заключить с ВТК "Документ" договор на сумму 15 тысяч рублей на " .. (цитата) ..разработку

комплекта документации по формированию, процедурам и механизму деятельности

Акционерного Инновационного Фонда (АИФ)". Договор был заключен 25 августа 1988

г. (оригинал у меня в архиве). Вот с этой задачи и с этих денег начался

Инкомбанк. И это не абстракция - в акте сдачи-приемки работ по договору от

19.11.1988 г. в разделе "Эффективность научно-технической продукции и документ, ее

обосновывающий" указано Решение Госбанка СССР о регистрации банка от 11.11.1988

г. Это и есть создание Инкомбанка. Вот это скорость! Вот это эффективность! Даже

в Акте было отмечено, что ВТК "Документ" "..(цитата)..

перевыполнил работу,

осуществив практическую реализацию разработок путем создания Московского

инновационного коммерческого банка".

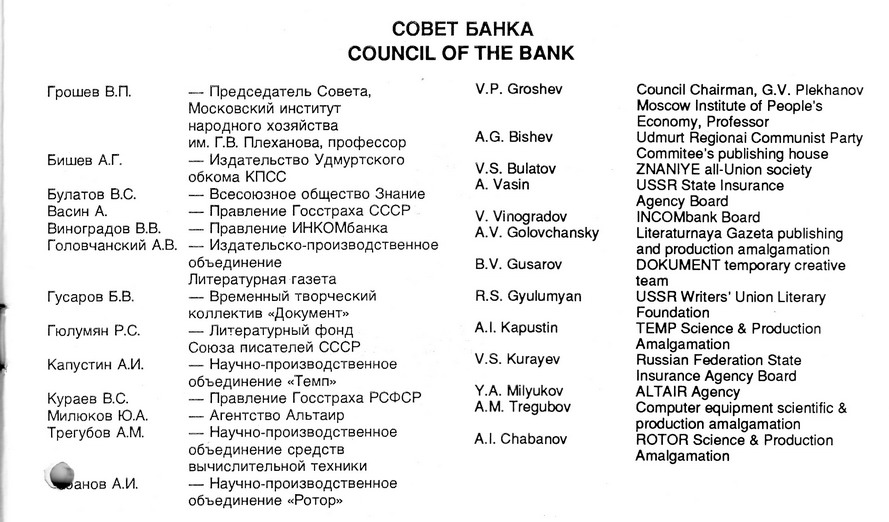

ВТК "Документ" был также в числе первых учредителей Банка, в Совете Банка ВТК представлял Гусаров Б.В.

Мы тогда не знали - как поведут себя в Совете представители пайщиков - ведь

почти все они были государственными организациями, их представители практически все

были членами КПСС. Единственной негосударственной организацией было Агентство

"Альтаир", от него в Совете Банка был Милюков Ю.А., на него мы могли вполне

полагаться. От самого Банка в Совет по должности входил Виноградов. Таким образом, из

13 членов Совета единомышленниками, готовыми вырабатывать и отстаивать

консолидированную позицию, были только четверо (включая Председателя Совета

Грошева В.П.). Впрочем позже время показало, что и все остальные

предприятия и их представители оказались вполне адекватными и порядочными

партнерами, за что им большое спасибо и наилучшие пожелания через столько лет. А

может они прочтут эти строки и тоже захотят поделиться с нами своими

воспоминаниями.

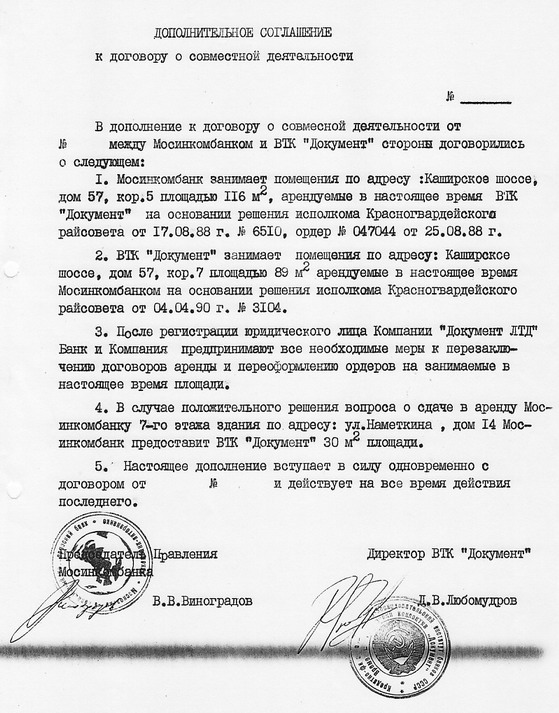

Степень переплетения ВТК "Документ" и Инкомбанка была очень высокой. Достаточно сказать, что первым офисом Банка были помещения, арендуемые ВТК "Документ" в МЖК "Сабурово" (Каширское шоссе, д.57 корп.5). Через некоторое время Банк получил в аренду небольшое помещение на 1 этаже соседнего дома, и там разместился ВТК и возглавляемое мной Коммерческое управление Банка, т.е. ВТК и Банк поменялись помещениями, это видно из приведенного ниже доп.соглашения. С течением времени Банк укрепился и наконец получил офис на ул.Наметкина, который и знают большинство из Вас.

Пакет первых типовых документов Инкомбанка также разрабатывал ВТК "Документ" (типовые формы договоров - кредитного, депозитного, на внесение паевого взноса, и всех прочих, всех положений о подразделениях и т.д.). Разработку выполняла уже расширенная команда новых единомышленников (перечисляю по Техзаданию к Договору от 15.11.1988 г.): Лысенко, Асатиани, Любомудров, Легкобытов, Виноградов, Шатохин, Хорошева. От Банка подписывал Валерий Гугнин - он присоединился к нашей команде несколько раньше.

Кому будет интересно наше научное творчество, можете почитать некоторые наши аналитические записки:

Тезисы доклада "Проблемы банковского обслуживания совместных предприятий в СССР", Любомудров Д.В. (Внешэкономбанк СССР), Виноградов В.В. (Промстройбанк СССР);

"Финансовый риск и проблема ускорения НИОКР", Любомудров Д.В. (Внешэкономбанк СССР)

"Лизинг и его банковское обслуживание", Любомудров Д.В. (Внешэкономбанк СССР)

"Анализ зарубежного опыта венчурного финансирования НИОКР". Виноградов В.В., Любомудров Д.В., МОСИНКОМБАНК

При создании ВТК "Документ" его возглавил Виноградов, как лидер всей команды.

Однако после создания Банка и назначения Виноградова Председателем Правления нам дали

понять, что не должен один человек возглавлять 2 юрлица. Сейчас с этим проблем

нет, а тогда все было гораздо строже. Поэтому было решено создать Совет ВТК

"Документ", должность директора ВТК передать мне, а Виноградов стал членом

Совета вместе с Гусаровым Б.В. и Корнеевой Раисой Васильевной (зав.кафедрой

"Денежное обращение, финансы и кредит" МИНХ, проф., д.э.н., сегодня ее

увы, уже нет в живых),

замечательному человеку и специалисту, которую мы все очень любили.

В дальнейшем ВТК "Документ" выполнял функции венчурного инкубатора Банка - в его составе формировались целевые ВТК без юрлица. Если Экспертный совет Банка, а затем - Правление одобряли проект, открывалось финансирование от ВТК "Документ" в рамках модной тогда СХД - совместной хозяйственной деятельности (825 балансовый счет старого Плана счетов банка). Куратором этого счета выступало возглавляемое мной Коммерческое управление Банка.

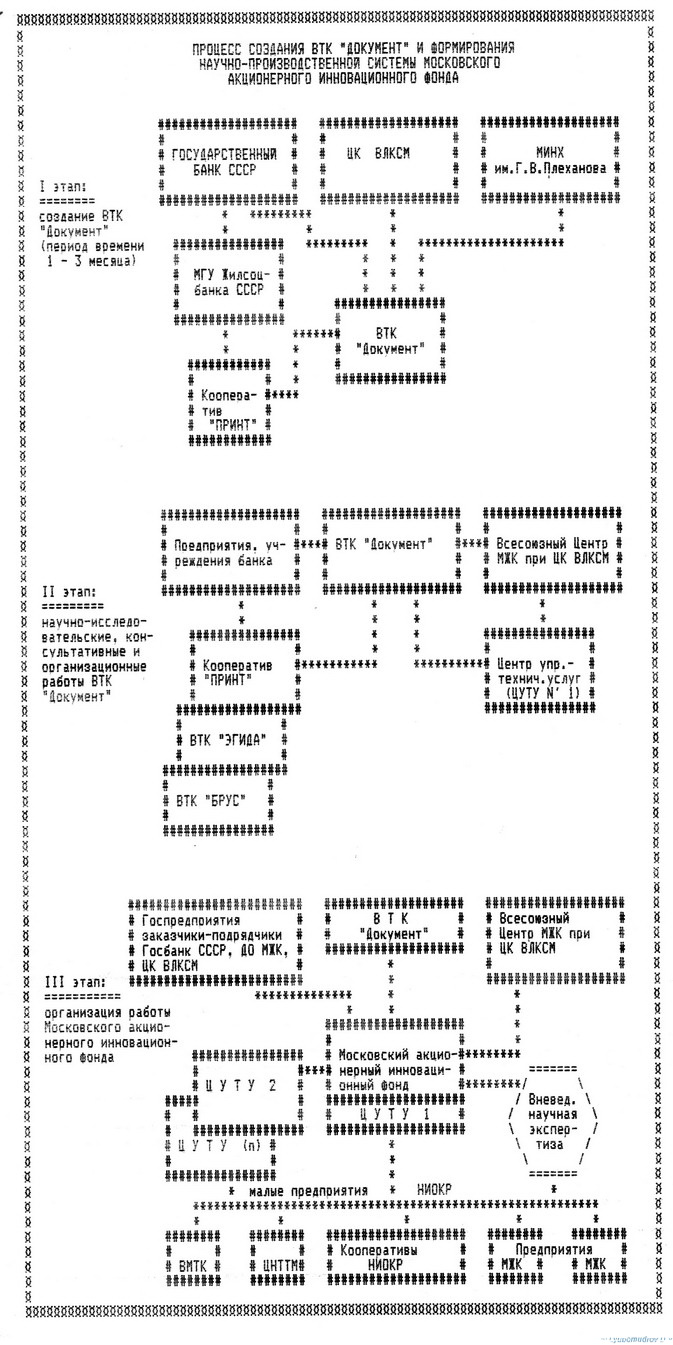

Для того, чтобы получить некоторое представление о стратегии создания Банка, посмотрите на схему ниже - на 3-м этапе должен был возникнуть не банк, а Московский Акционерный Инновационный Фонд (МАИФ). Заметьте - именно фонд, а не банк. Почему? Потому, что мы хорошо понимали, что именно мы хотим сделать. А хотели мы сделать специализированное финансовое учреждение. Дело тут не в названии, а в принципиальных ограничениях сферы деятельности, типа клиентуры, типа рисков, которые мы планировали наложить на это создаваемое финансовое учреждение. Для того, чтобы вникнуть в суть сказанного, в суть приведенных ниже схем и начальной стратегии Инкомбанка, очень рекомендую прочитать статью Виноградова "Банки банкам рознь". К сожалению я уже не помню, где она была опубликована, но в моем архиве, в результирующих документах отчета по АИФ, сохранился оригинал финальной корректуры с подписью Виноградова, что позволяет мне считать ее документом, отражающим позицию Виноградова, да и мою тоже. Специально я указываю Вам не на свои статьи, а на статью Виноградова, чтобы Вы наши мысли и концепции сравнили с тем, что из Инкомбанка в конце концов получилось, и сами сделали вывод о том, какие возможно были сделаны ошибки и что нужно сделать, чтобы в будущем эти ошибки не повторить.

Надеюсь Вы уже прочитали упомянутую выше статью "Банки банкам рознь" . Тогда Вы там прочитали и критику в адрес Ленинградского Инновационного Банка" :

на стр.2: " ... Ленинградцы в

интервью "ЭГ" подчеркивали, что их банк "рискового" финансирования. Если это

действительно так, то в случае неудачи крупных проектов банк будет рисковать

депозитными вкладами населения? Получается, что либо проекты должны быть низкой

стоимости и невысокого риска, либо не будет обеспечена ликвидность банка, а

следовательно, ответственность по его обязательствам будет нести государство".

и далее на стр.6: " ... Нами предлагается создать

систему Акционерного инновационного банковского фонда. В нее могут входить:

собственно фонд, создаваемый предприятиями и учреждениями на акционерной основе,

когда все акционеры отвечают своими вкладами полностью по обязательствам фонда;

хозрасчетные Центры управленческо-технических услуг с правами юридического лица,

работающие с фондом на принципах, аналогичных взаимоотношениям самостоятельных

подразделений с головным предприятием в НПО; малые инновационные предприятия (научно-производственные кооперативы, временные творческие коллективы,

хозрасчетные лаборатории и другие подразделения НИИ, КБ и промышленных

предприятий), работающие на основе срочных хозяйственных договоров с Центрами управленческо-технических услуг (ЦУТУ) и договоров на финансирование инноваций с

инновационным банковским фондом. По такой схеме без

ЦУТУ ИБФ работать не может".

Особо обращаю Ваше внимание на эти самые ЦУТУ (Центры управленческо-технических услуг) и на последнюю фразу в цитате: " ... без ЦУТУ ИБФ работать не может".

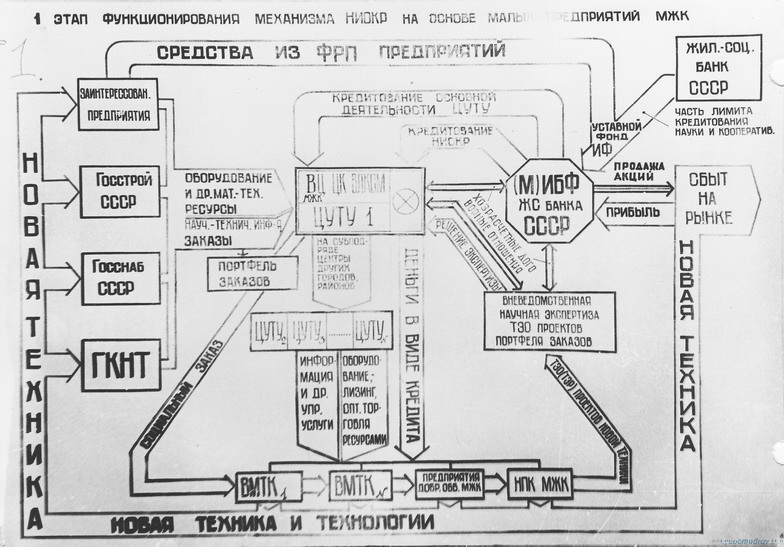

Ниже для понимания процесса эволюции идеи и стратегии я специально даю более раннюю схему из тех времен, когда, как я говорил в самом начале рассказа: " ... мы пытались заинтересовать всем этим Жилсоцбанк СССР (он обслуживал кооперативы и, по нашему представлению, был ближе всех к финансированию науки из 6 советских спецбанков). Но из этой затеи ничего не вышло - Жилсоцбанк занимался своими делами и не желал навешивать на себя еще какой-то хомут". Обратите внимание - ЦУТУ здесь уже присутствует. это неизменный элемент концепции.

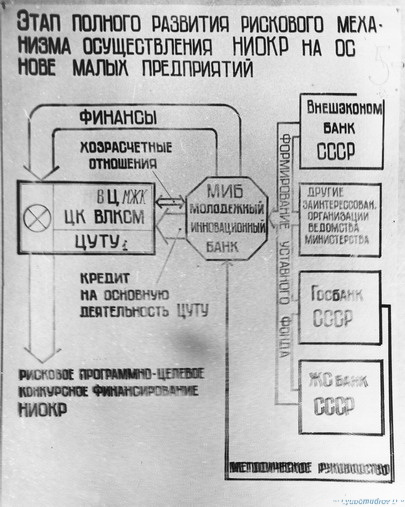

На схеме ниже представлена более поздняя схема, когда мы поняли, что на один Жилсоцбанк ставку делать нельзя. Тут уже и Внешэкономбанк, и Госбанк. И тут впервые вместо Молодежного Инновационного Банковского Фонда (М) ИБФ ЖС банка СССР (как Вы догадались, ЖС - это и есть Жилсоцбанк) появился МИБ - Молодежный Инновационный Банк.

И опять обратите внимание - тут нет ни слова про коммерческий банк! Только Инновационный, т.е. это Спецбанк. Это требует специального разъяснения. Название ИН-КОМ-банк - это не случайная игра слов, а результат принципиальной дискуссии о допустимости совмещения в одном банке столь разнородных концепций, как Инновационная и Коммерческая. Даже тогда, еще до создания банка мы понимали, что эти две концепции будут внутри банка конкурировать за кредитные ресурсы. Надеюсь Вы все, как банковские работники, понимаете - какая концепция должна победить в прямой короткой схватке? Да, конечно Коммерческая. У нее короче цикл, понятнее и более предсказуем процесс, мощнее cash-flow первого этапа. Инновационная концепция сильна в длительной перспективе, лет 10-20, это та стратегическая диверсификация и задел для будущих конкурентных войн, которого нам так сегодня не хватает. Разумеется, если сравнивать эти две стратегии будут операционные менеджеры, которым важна сиюминутная прибыль, от которой, в частности, зависит и их вознаграждение, пусть и в ущерб долгосрочной стабильности банка и его стратегическим перспективам конкурентоспособности и развития, то Коммерческая концепция всегда побеждает. За прошедшие с того момента 20 лет мы много раз видели взлет и падение многих банков с хорошими стартовыми идеями, учредителями и энтузиазмом команды, но жадность, цинизм и отсутствие ответственной гражданской позиции менеджеров этих банков (прежде всего, конечно, старших менеджеров) неизменно приводила эти банки к краху. И мы так и будем повторять эти болезненные уроки в будущем до тех пор, пока не дадим себе труд глубоко и серьезно проанализировать этот опыт, сделать из него выводы и учесть их при создании новых банков и формировании их стратегий и планов работы.

Возвращаясь к ИНКОМБАНКу, я опять должен заметить, что компромиссное решение было принято не от хорошей жизни, а потому, что государственные монстры - Жилсоцбанк, Внешэкономбанк и другие - не обратили никакого внимания на наши предложения (кстати, и сегодня крупные банки ведут себя точно так же). Тогда мы поняли, что ресурсы мы можем получить от предприятий, но это пахота, и деньги нам придется заработать самим. Правда тогда, при выработке компромисса, частью самого компромисса было условие, что Коммерческая концепция - временная, она должна послужить только СТАРТЕРОМ для Инновационного банка или фонда, после чего должна быть выведена в отдельный банк, а Инновационный банк (или фонд) будет именно Спецбанком.

А что получилось на самом деле? Ясно что - кредитные менеджеры задавили инновационщиков, долго "ехали на стартере", потом объявили себя самодостаточными и "универсальными" банкирами, набрали огромный букет разнородных рисков без достаточного покрытия капиталом, и в результате развалился крупнейший и возможно лучший из коммерческих банков СССР и России. Надеюсь, все понимают, что я здесь отнюдь не наезжаю ни на конкретных кредитных инспекторов, ни даже на кредитных зампредов - это вопрос к Совету директоров.

К сожалению, и тогда, и теперь члены Советов директоров разных банков как правило не утруждают себя глубоким анализом стратегий, тактики, рисков, механизмов работы своих банков, и в общем - ни за что реально не отвечают, а как правило просто одобряют и подписывают все, что им приносят штатные топ-менеджеры банков. В случае краха банка такие члены Советов директоров опять ни за что не отвечают, не помогают ликвидировать последствия своей наплевательской позиции и разрушительной деятельности, а просто убегают с тонущего корабля (банка) под возмущенный стук вкладчиков в двери их бывшего банка и их крики: "Негодяи! Отдайте наши деньги!".

Возможно, члены того Совета прочтут это и ответят мне - буду рад и с уважением выслушаю их позицию.

На минуту можно отвлечься от серьезных стратегических вопросов.

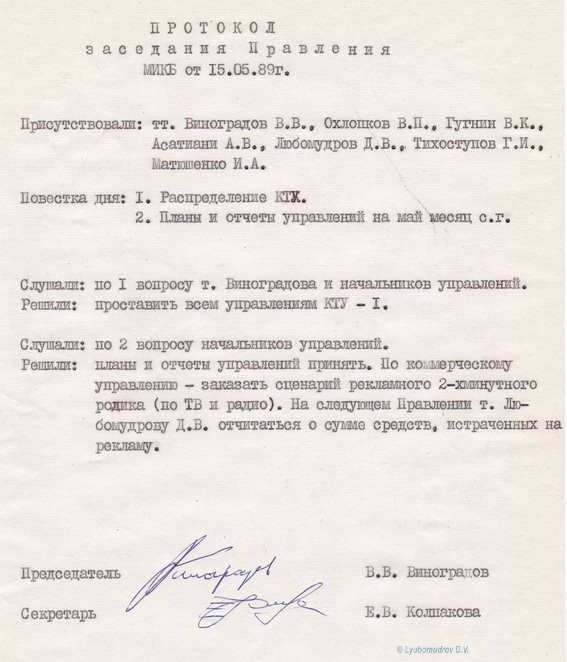

Все помнят первый рекламный ТВ-ролик Инкомбанка (девушка с рублем)? Вот смотрите

- нашел протокол Правления по этому поводу. Этот Протокол

сохранился в моем архиве потому, что именно мое Управление отвечало за всю

рекламу и спонсорство в Банке и исполняло финансирование и контроль всей этой

работы.

Может быть у кого-нибудь сохранился этот ролик (или другие ролики) на кассете? Неплохо бы перевести его в цифровую форму (это несложно), прислать мне, чтобы я мог вывесить его в сети и дать здесь ссылку, чтобы каждый смог скачать его для своего архива.

Приглашаю всех Вас поискать у себя в архивах документы, отсканировать и присылать их мне, вместе можем подумать и подготовить продолжение. Вот, например, удалось найти на старых кассетах VHS три из первых рекламных ролика ИНКОМБАНКа 90-х годов, качество конечно неважное, поэтому присылайте, если Вам удастся найти более качественные варианты:

ИНКОМБАНК - рекламный ролик №1 "Девушка с рублём": https://vk.com/video37673361_456239148

ИНКОМБАНК - рекламный ролик №2 "Истинные ценности": https://vk.com/video37673361_456239149

ИНКОМБАНК - рекламный ролик №3 "карта VISA": https://vk.com/video37673361_456239150

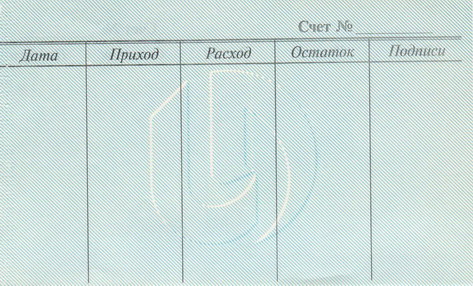

А Дмитрий Ревенко, бывший клиентом ИНКОМБАНКа, прислал мне сохранившийся у него в старых бумагах лист из сберкнижки Банка:

Обращаюсь ко всем людям, не только сотрудникам - если у Вас сохранились ЛЮБЫЕ бумаги, фото и видео, так или иначе касающиеся ИНКОМБАНКа, присылайте их пожалуйста мне для МУЗЕЯ ИНКОМБАНКа, давайте вместе будем его создавать.

А теперь давайте подумаем: наверное мы должны оглянуться назад, сделать анализ начальных стратегий, реального пути Банка, принятых решений и сделать выводы - какие ошибки были допущены и как действовать дальше с учетом этих ошибок, чтобы не повторить их в будущем. Приглашаю и прошу Вас, в разные годы работавших в ставшем дорогим для всех нас ИНКОМБАНКе, помочь в этой работе, а также в созидательной работе по созданию новых спецбанков. Читайте далее:

С уважением,

Любомудров Дмитрий Владимирович

Клуб Проектного Процесса, Генеральный директор

Торгово-Промышленная Палата РФ, член Совета по финансово-промышленной и инвестиционной политике

тел: (495) 518-4427; e-mail :

LORBAT@mail.ru ,

www.projectclub.ru

PS: Клуб Проектного Процесса - это и есть тот самый ЦУТУ, который мы планировали создать еще в первых концепциях ИНКОМБАНКа. Отчасти спроектированные для него функции выполнял "ВТК Документ", однако далеко не в полном объеме, и главное (как это часто бывает и сегодня) - менеджеры ИНКОМБАНКа так увлеклись зарабатыванием денег, покупкой машин и квартир, что начисто забыли все концепции и необходимые функции, и не стали аккуратно и целенаправленно выстраивать систему работы, что в конце концов и привело Банк к такому досадному краху.

Менеджеров любых банков мы приглашаем к сотрудничеству и целенаправленной работе по улучшению качества кредитного портфеля, продвижению и развитию заемщиков, по выявлению у них потенциальных проблем и работе по их устранению, по организации специального наблюдения за активами с первыми признаками проблемности, не дожидаясь перехода их в статус просроченной задолженности.

Первым из банков, который понял всю важность такой работы, а также то, что сам банк никогда не может и не должен заниматься такой работой, а лучше поручить все это ЦУТУ (см.схемы выше) в лице Клуба Проектного Процесса ( www.projectclub.ru ), стал крупнейший банк России - СБЕРБАНК, в лице одного из его региональных отделений. Подробности смотрите ЗДЕСЬ.

Но наше сотрудничество с крупнейшим банком страны вовсе не означает, что мы не готовы сотрудничать и с другими банками - наоборот, мы будем рады помогать небольшим, региональным банкам (разумеется, не фиктивным и не отмывочным банчкам). Мы разработали специальные технологии, с помощью которых мы можем вводить небольшие банки в крупные проекты, специально планируя под них отдельные операции и функции, которые им возможны именно исходя из имеющихся у них коротких и дорогих ресурсов, их ограниченных функций и других особенностей. Здесь мы частично восполняем утраченные сегодня функции ГОСПЛАНА.

ПРИГЛАШАЕМ ВСЕХ К СОТРУДНИЧЕСТВУ!

![]()

Возврат к Оглавлению Русской версии Сайта "Низкорисковые банковские технологии"

Сайт "Клуба Проектного Процесса"

© Любомудров Д.В. 2024 г.

![]()